L'épargne-pension est un système d'épargne-retraite proposé par le gouvernement belge. Il vous permet de mettre de l'argent de côté pour la retraite, en plus de la pension d'État. Il est assorti d'une importante réduction d'impôt, ce qui en fait une option attrayante pour ceux qui épargnent en vue de la retraite.

Curvo a largement abordé ce concept dans son guide de l'épargne-retraite belge. Mais qu'en est-il de l'épargne-retraite passive, qui consiste à investir dans des ETF et des fonds indiciels ? Quelle méthode permet d'obtenir de meilleurs résultats ?

Comment fonctionne l'épargne retraite ?

Comme nous l'avons dit dans l'introduction, l'épargne-retraite est un moyen de mettre de l'argent de côté pour votre retraite, en plus de la pension d'État que chaque travailleur belge commence à recevoir à l'âge de la retraite. Il s'agit d'une démarche volontaire, vous pouvez donc choisir de cotiser à un compte d'épargne-retraite si vous le souhaitez. En outre, elle se fait sur une base individuelle et non par l'intermédiaire de votre employeur.

Comment décider du montant à mettre de côté pour votre épargne-retraite ? Chaque année, l'État belge fixe le montant maximal que vous pouvez verser sur votre compte d'épargne-retraite pour l'année en cours. Ce montant est fixé à 1 270 € pour 2023 et augmente légèrement chaque année. Pour commencer à cotiser, il vous suffit de vous rendre à votre banque et de dire que vous souhaitez ouvrir un compte d'épargne-retraite.

Ce projet de loi est soit

- une police d'assurance. Vous percevez un taux d'intérêt fixe chaque année. Les rendements sont faibles mais prévisibles.

- un fonds. La banque investit vos cotisations dans des actions et des obligations par l'intermédiaire de fonds spéciaux. Par rapport à l'assurance, vous pouvez obtenir des rendements potentiellement plus élevés. Mais les rendements sont plus risqués en raison de l'imprévisibilité des marchés.

L'intérêt de l'épargne-pension est qu'elle offre un avantage fiscal de 25 % de votre contribution. Par exemple, si vous avez versé le montant maximum de 1 270 euros cette année, vous récupérerez 317,50 euros sur votre déclaration d'impôts. En d'autres termes, vous n'avez versé que 952,50 euros de votre poche et l'État subventionne le reste. Si vous avez versé moins de 990 euros au cours de l'année, l'avantage fiscal est de 30 %, c'est-à-dire qu'il est encore plus élevé en proportion de votre contribution. L'argent gratuit, on aime ça !

Mais il y a un hic. En effet, dès que vous dépassez la limite de 990 euros et même si vous ne versez pas la totalité des 1 270 euros, vous bénéficiez toujours de la réduction de 25 % sur le montant total, ce qui signifie que vous devez bien réfléchir à votre contribution. Voici un exemple : si vous versez 1 100 euros par an, vous bénéficierez d'une réduction d'impôt de 25 %, soit 275 euros, ce qui est inférieur à la réduction d'impôt de 297 euros que vous obtiendriez si vous ne versiez que 990 euros. Par conséquent, si vous décidez de verser plus de 990 euros et que vous souhaitez maximiser votre déduction fiscale, veillez à ce que le montant dépasse 1 188 euros.

Qu'est-ce qui rapporte le plus en termes de pension : les investissements passifs ou l'épargne-retraite ? A vous de le découvrir !

La simulation

Plaçons nos conclusions dans un cas réel. Prenons tout d'abord l'exemple de Nathan. Depuis qu'il a commencé à travailler à l'âge de 23 ans, il cotise chaque année 1 270 euros pour sa pension. Il le fera jusqu'à ce qu'il atteigne 67 ans, l'âge officiel de la retraite.

Examinons trois scénarios :

- Ses cotisations sont versées dans une assurance épargne-retraite. Pour la simulation, nous avons choisi le plan Belfius Life. Ce compte est proposé par Belfius, une grande banque belge (nous n'avons aucun lien avec Belfius). Il offre un taux d'intérêt annuel de 2,00 % à partir de 2023.

- Ses cotisations sont affectées à un fonds d'épargne-pension, à savoir le fonds Belfius Pension Fund High Equities. A l'aide de données historiques, nous avons calculé qu'entre 1990 et 2023, ce fonds a réalisé un rendement annuel de 5,74%. Nous utiliserons ce rendement pour la simulation.

- Ses cotisations sont affectées à l 'IWDA, un ETF qui suit l'indice MSCI World (investissement passif). Pour tenir compte de l'avantage fiscal offert par l'épargne-pension, Nathan ne verse que 952,50 euros par an dans ce scénario. Entre 1990 et 2023, l'IWDA a généré un rendement annuel de 7,81 %.

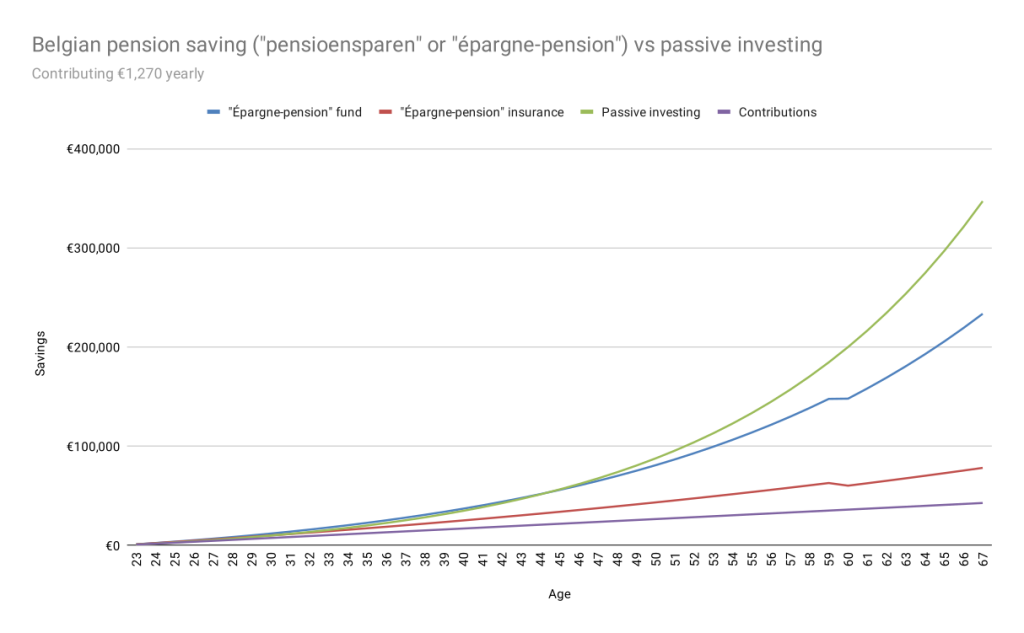

Comment l'épargne de Nathan a-t-elle évolué dans les trois scénarios ? Consultez le tableau ci-dessous.

La première constatation est que les trois scénarios aboutissent à une pension plus élevée que la somme des cotisations annuelles de Nathan s'il les avait placées sur un compte d'épargne (ligne violette). L'épargne-retraite et l'investissement passif sont donc tous deux une meilleure option que le compte d'épargne.

Deuxièmement, il s'avère que l'investissement passif l'emporte sur l'épargne-retraite à long terme. Jusqu'à l'âge de 35 ans, l'avantage fiscal de 25 % compense le rendement inférieur du fonds d'épargne-retraite par rapport à celui de l'investissement passif via l'IWDA, de sorte que les rendements entre les deux sont à peu près comparables. Toutefois, après 36 ans, l'avantage fiscal n'est plus suffisant pour compenser le rendement nettement plus élevé de l'investissement passif.

À l'âge de 67 ans, Nathan avec :

- assurance épargne-pension : 78 000 euros

- fonds d'épargne retraite : 233 000

- investissement passif : 347 000 euros

Il s'agit là de différences significatives !

L'une des raisons pour lesquelles le fonds de pension est moins performant que l'indice MSCI World est la réglementation. L'État belge impose des règles de sorte que les fonds de pension ne disposent pas d'une liberté totale dans leur stratégie d'investissement. Par exemple, 80 % de l'ensemble du portefeuille doit être investi dans des entreprises et des obligations de l'Union européenne. Ces règles limitent les possibilités de diversification et, par conséquent, les rendements annuels que ces fonds peuvent atteindre.

La deuxième raison est le coût. Les fonds d'épargne retraite, qui sont gérés activement, sont beaucoup plus chers que les ETF indiciels comme l'IWDA. Alors que l'IWDA coûte 0,20 % par an sans frais d'entrée, les fonds d'épargne retraite coûtent 1,05 % par an avec des frais d'entrée de 3 %.

Enfin, on constate une chute brutale à 60 ans dans l'évolution des graphiques relatifs à l'épargne-retraite. Cela est dû à une taxe de 8 % que vous devez payer lorsque vous atteignez l'âge de 60 ans pour compenser partiellement le gouvernement pour les avantages fiscaux annuels (rien n'est gratuit 😏). Curieusement, dans le cas du fonds d'épargne-pension, cette taxe est calculée sur la base d'un rendement annuel théorique de 4,75 % au lieu du rendement réel du fonds. Il en résulte une perte de 9 478 € à l'âge de 60 ans (au lieu d'une perte de 6 903 € si l'impôt avait été calculé sur le rendement réel).

Autres inconvénients de l'épargne-pension

La diminution de la pension n'est pas le seul élément qui rend l'épargne-retraite moins souhaitable. D'autres contraintes sont à prendre en compte :

- Votre épargne est bloquée jusqu'à vos 60 ans. Vous pouvez retirer l'argent plus tôt, mais vous devrez alors payer une lourde pénalité fiscale de 33 %. Cette option n'est donc pas recommandée. Avec l'investissement passif, vous êtes libre de retirer des fonds à tout moment, quelle qu'en soit la raison. Vous achetez peut-être une maison ou vous êtes confronté à une crise de santé.

- Les polices et les fonds d'épargne-pension ont un droit d'entrée. Par exemple, le Belfius Pension Fund High Shares a un droit d'entrée de 3 %. Cela signifie que vous devez payer à la banque 38,10 euros chaque fois que vous effectuez un versement de 1 270 euros. En revanche, l'investissement passif ne comporte pas de frais d'entrée.

- Les fonds "Épargne pension" sont coûteux. Ils sont gérés de manière active, ce qui implique des frais de fonctionnement plus élevés. Le fonds Belfius Pension Fund High Equities a des frais de gestion de 1,35 %. Les produits d'investissement passifs, tels que les fonds indiciels et les ETF, sont nettement moins chers.

- Vous ne pouvez pas épargner plus que le plafond imposé par l'État. Si vous souhaitez épargner plus de 1 270 euros par an, vous devez trouver un moyen d'investir le montant excédentaire par un autre biais.

Conclusion

La simulation de Nathan a montré que l'investissement passif permet d'obtenir une pension plus élevée que l'épargne retraite proposée par l'État belge. De plus, il s'agit d'une solution flexible. Vous n'êtes pas lié à la limite annuelle fixée par le gouvernement belge et vous pouvez retirer votre argent à tout moment.

Ce que nous avons découvert dans cet article a convaincu Yoran, cofondateur de Curvo, de repenser sa façon d'épargner pour la retraite. Sa banque lui avait vendu une assurance épargne-retraite. Il l'a depuis annulée et a mis en place un portefeuille d'investissement passif par l'intermédiaire de Curvo. Il y verse toutes ses cotisations actuelles.

Sources d'information

Investissement passif (IWDA)

Le rendement annuel moyen de l'IWDA (code ISIN IE00B4L5Y983) a été calculé à l'aide de Backtest.

Fonds d'épargne-pension

Nous avons effectué les simulations en utilisant le fonds Belfius Pension Fund High Equities (code ISIN BE0159537696), qui est leur fonds le plus offensif et qui offrira donc les rendements potentiels les plus élevés à long terme. Le rendement annuel moyen a été calculé à partir des données de De Tijd.

Assurance épargne-pension

Nous avons effectué les simulations en utilisant le Plan Vie Belfius, qui a un taux d'intérêt fixe de 2,00 % à partir de 2023.

Feuille de calcul

Nous avons créé une feuille de calcul Google Sheets (en anglais) pour effectuer les simulations. Il prend en compte les droits d'entrée, les coûts permanents et les taxes propres à chaque scénario.